國內IoT云平臺公司——杭州涂鴉信息技術有限公司(以下簡稱“涂鴉智能”,股票代碼為TUYA.N),在美國當地時間3月18日登陸紐交所,成為全球“IoT云平臺第一股”。值得一提的是,涂鴉智能IPO的最終發行定價為21美元,高于17-20美元指導區間的上限。上市首日截至收盤,涂鴉智能收25美元,市值為140.6億美元(約合900億人民幣)。

隨著人工智能技術的持續迭代及其在現實場景中的落地開花,物聯網儼然成為各大互聯網巨頭爭奪的焦點賽道,涂鴉智能正面臨阿里云、亞馬遜、微軟等頭部企業的激烈競爭。

因此,未來突圍之路應該走向何方?對于剛赴美上市的涂鴉智能來說,是一個需要直面的問題。

兩年虧損近9億

據公開資料,自2014年成立以來,涂鴉智能專注于連接品牌、OEM 廠商、開發者和連鎖零售商的智能化需求, 為客戶提供一站式人工智能物聯網的 PaaS 級解決方案。其主要業務包括IoT PaaS、智能設備的分銷、SaaS 及其他。其中,為公司營收貢獻力度最大的是 IoT PaaS,該業務在2019 年和 2020 年的收入占比分別為 72.2% 和 84.3%;相比之下,智能設備的分銷業務以及SaaS及其他業務的收入略顯遜色。

這是否意味著PaaS業務的收入占比過高?公司未來是否需要平衡多方面業務的發展?

對此,盤古智庫高級研究員江瀚對《投資者網》解釋道,“對于涂鴉智能來說,最好的辦法是進一步合理地控制成本,把每一項業務板塊都扎實地做好,并提升市場競爭力,之后再考慮多元化發展。否則,一味追求多元化發展并非好事”。

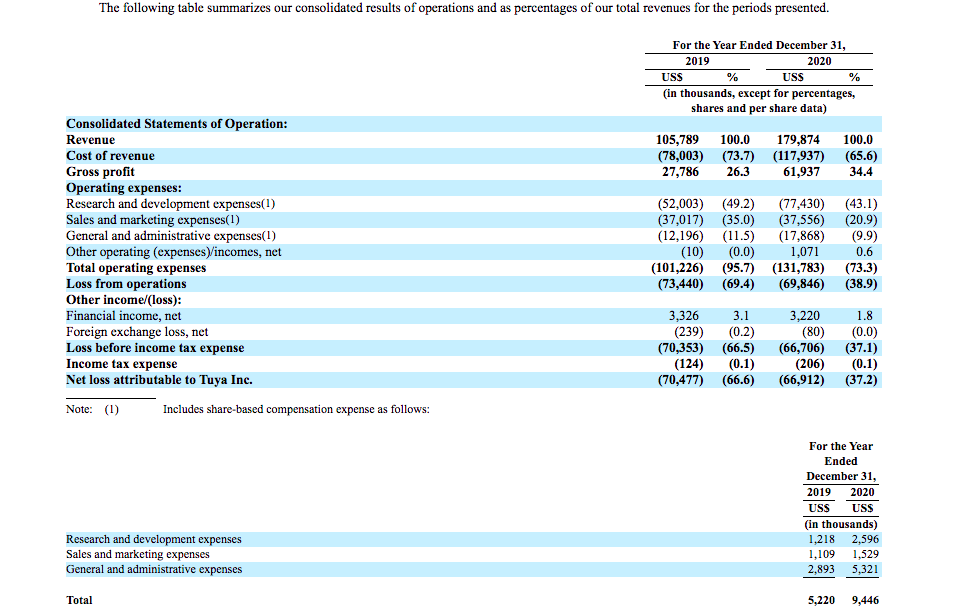

從涂鴉智能的總體營收表現來看,2019年及2020年公司營收分別為1億美元(約6.5億元人民幣)和1.8億美元(約11.71億元人民幣),2020年較2019年同比增長80%。

盡管近兩年業績增長態勢喜人,但公司的增長動能是否具備持續性,仍充滿未知。針對涂鴉智能未來通過哪些方式來維持穩健增長,以及上市后如何面對激烈的競爭格局等問題,《投資者網》致函公司創始人兼CEO王學集及公司CFO劉堯,但未得到回復。

不過,涂鴉智能在招股書中透露,目前的條件或許不足以支撐其未來運營,為保持增長,需擴大業務并加強技術基礎架構,吸引更多客戶、研發人員,同時還需要完善運營、財務和管理等。如果無法有效實現業務擴展,其成本和支出可能會比計劃的增長更快。

另外,在2019年及2020年,涂鴉智能均出現虧損局面,其凈虧損分別約為7048萬美元和6691萬美元,兩年累計虧損近1.4億美元(約近9億元人民幣),凈虧損率分別為-66.6%、-37.2%。表面上看,公司的虧損面有所收窄,但公司何時才能扭虧為盈,仍是未知之數。

從公司財務數據可見,高額的研發投入或是其近兩年虧損的原因之一。2020年,涂鴉智能的研發投入達到7700萬美元,比2019年增加了2500萬美元左右。

圖片來源:公司招股書

物聯網智商創始人、知名物聯網專家柏斯維告訴《投資者網》,未來涂鴉智能只有加大力度提高連接數量,并提高分銷、鏈接、服務數量和質量,增加數據變現能力乃根本之道。另外,隨著資本金充裕要加大投資、收購、兼并有潛力終端產品公司,加速平臺鏈接能力和數據變現能力才能走上正軌。

第二大機構股東是騰訊

成立七年,目前涂鴉智能已擁有逾26.2萬注冊開發者、25.2萬涂鴉賦能設備SKUs、2億臺Powered byTuya智能設備,其產品和服務覆蓋了超過220個國家及地區,在社區和地產、酒店、消費安防、公寓、商業照明等垂直場景實現落地。

在技術快速落地和服務范圍擴張的背后,涂鴉智能還有一個令人矚目的亮點——其投資背景的獨特性。在IPO前,涂鴉智能引入了六家基石投資機構,分別是CPPIB(加拿大養老基金)、Dragoneer、GIC(新加坡政府投資公司)、老虎環球基金(Tiger Group)、騰訊投資及高瓴資本,合計認購5億美元。

值得注意的是,在涂鴉智能的所有機構股東中,騰訊為其第二大機構股東,擁有10.8%股權。在公司IPO前,騰訊曾兩次(2019年9月和2021年2月)對涂鴉智能進行投資,投資金額分別約為1.7億美元和8000萬美元。

盡管有騰訊、高瓴資本等多家知名機構投資者的加持,涂鴉智能的現金流為何依然呈現比較緊缺的局面?

“事實上,與其他產業相比,物聯網本身就是一個對資金要求非常高的產業,即使涂鴉智能獲得騰訊等投資機構的支撐,公司依然缺錢也是一個正常現象。”江瀚對《投資者網》說道。

據涂鴉智能財報顯示,2019年至2020年,公司的經營活動產生的現金流量凈額均為“凈流出狀態”,分別凈流出5656萬美元、4921萬美元,兩年合計流出1.06億美元(約合人民幣6.9億元)。

針對這一問題,香頌資本執行董事沈萌對《投資者網》表示,物聯網是一個不易形成大規模標準化產品或服務的行業,況且目前其盈利模式也不夠明確、核心技術也不夠突出,因此仍處于需要大量投入的階段。另外,無論是阿里還是騰訊,投資都只是作為自身業務的延伸或純粹的財務投資,不會持續不斷為投資標的輸送資金。

在現金流持續呈凈流出狀態之際,涂鴉智能還存在應收賬款與庫存不斷攀升的現象。2019年至2020年,公司的應收賬款余額分別約為535萬美元、1232萬美元;庫存分別為2302萬美元、4227萬美元。兩項指標均增長了近1倍。

巨頭環伺下突圍壓力大

群龍聚集,巨頭環伺,是物聯網賽道中巨頭爭霸的真實寫照。

2020年5月,全球知名調研機構Gartner發布《競爭格局:物聯網平臺供應商》年度調研報告,對上百家科技公司從產品格局、技術優勢、生態布局等視角和維度進行對比,最終篩選出十家物聯網領域實力最強的企業,排名如下:阿里云、亞馬遜AWS、微軟AzureIoT、Automation Intellect 、AspenTech、CloudPlugs、Samsara、Samsung SDS、Toshiba、涂鴉智能。

盡管涂鴉智能已上榜,但不可回避的是,涂鴉智能正面臨阿里云、亞馬遜、微軟等物聯網第一梯隊頭部企業的激烈競爭。

那么,對于剛赴美上市的涂鴉智能來說,未來突圍之路應該走向何方?

對此,江瀚對《投資者網》直言,當前物聯網已成為各大互聯網巨頭爭奪的焦點賽道,巨頭競爭屬于正常現象。但從目前來看,整個物聯網市場上尚未出現絕對的優勢企業,因此不少非頭部企業仍擁有一定的發展空間。“對于涂鴉智能來說,其最大優勢主要體現在公司的專業性;再者,未來涂鴉智能不排除會和阿里云、騰訊等巨頭攜手合作的可能性。在巨頭圍剿之下,通過強強聯手,涂鴉智能才能進一步借助自身背后的資本以爭奪物聯網市場的‘一杯羹’。”

責任編輯:Rex_01